Vous craignez qu’un simple accrochage en ville ne se transforme en gouffre financier sans une protection adaptée ? Ce guide complet décrypte chaque option d’assurance voiture sans permis pour sécuriser vos trajets et votre budget, que vous soyez jeune conducteur ou automobiliste expérimenté. Vous découvrirez comment choisir la formule idéale entre le tiers et le tous risques, tout en profitant de nos astuces exclusives pour réduire votre prime annuelle sans sacrifier votre sécurité. 🚗

- Pourquoi l’assurance voiture sans permis est-elle incontournable ?

- Permis am et formalités : ce qu’il faut préparer

- 3 niveaux de protection pour rouler serein

- Tarifs et bonus-malus : la vérité sur les prix

- Bien gérer la vie de votre contrat d’assurance

Pourquoi l’assurance voiture sans permis est-elle incontournable ?

On entend souvent dire que conduire une voiturette dispense de toute contrainte, mais c’est une erreur. En réalité, posséder une assurance voiture sans permis est une obligation légale stricte pour circuler sereinement.

Qu’est-ce qu’une vsp aux yeux de la loi ?

Le quadricycle léger est un véhicule motorisé bridé à 45 km/h. Avec son poids de 425 kg, il respecte le Code de la route. Ce n’est pas un jouet mais un vrai engin de transport 🚗.

Attention, il se distingue nettement des trottinettes. Il est d’ailleurs formellement interdit d’emprunter les autoroutes ou les voies rapides avec votre voiturette.

L’immatriculation est requise pour ces véhicules. La carte grise est donc un document indispensable pour être en règle.

La responsabilité civile, le socle minimum légal

L’assurance au tiers est le minimum vital obligatoire. Cette règle provient de l’ article L.211-1 du Code des assurances.

Cette garantie couvre les dégâts causés aux autres. Elle protège votre patrimoine en cas de collision responsable. Les dommages corporels d’autrui sont ainsi pris en charge.

Sans elle, vous roulez dans l’illégalité. C’est la protection de base pour tout conducteur.

Les risques lourds en cas de défaut d’assurance

Les sanctions pénales sont immédiates. L’amende peut grimper jusqu’à 3 750 euros. Votre véhicule risque aussi une mise en fourrière par la police 👮.

Le défaut d’assurance est un délit passible de 3 750 € d’amende et du remboursement des victimes à vie en cas d’accident.

Un accident sans assurance crée un gouffre financier. Vous devrez rembourser les victimes toute votre vie. Les sommes dépassent souvent des centaines de milliers d’euros.

Le risque n’en vaut jamais la chandelle. Mieux vaut prévenir que payer le prix fort.

Permis am et formalités : ce qu’il faut préparer

Maintenant que le cadre légal est posé, voyons concrètement ce qu’il faut glisser dans son portefeuille avant de solliciter un assureur.

Le permis am, sésame obligatoire dès 14 ans

Le permis AM, anciennement BSR, est indispensable dès 14 ans. Cette formation dure désormais 8 heures en auto-école. Elle allie théorie et pratique sur route. C’est le sésame pour les jeunes conducteurs.

Le permis AM est obligatoire dès 14 ans pour les personnes nées après le 1er janvier 1988. La formation dure 8 heures en auto-école.

Les règles diffèrent pour les anciens. Les personnes nées avant 1988 sont dispensées de titre. Pour les autres, détenir le permis B valide automatiquement la conduite d’une petite voiturette.

Quid des retraits de points ? On peut souvent conduire une VSP après une suspension de permis B. Cela permet de rester mobile malgré une sanction administrative temporaire.

Certains modèles de voiture neuve dès 5000 euros facilitent l’accès à cette autonomie. C’est une option sérieuse pour éviter l’isolement.

La liste des documents pour votre dossier

Préparez les pièces classiques pour votre souscription. Munissez-vous de votre pièce d’identité et d’un justificatif de domicile récent. L’assureur demandera aussi un RIB pour mettre en place vos prélèvements.

- Carte grise à jour

- Permis AM ou B

- Justificatif de domicile de moins de 3 mois

- RIB

- relevé d’information

L’immatriculation via l’ANTS est une étape indispensable. Sans plaque, aucune assurance ne pourra valider définitivement votre contrat. Pensez-y lors de l’achat avec une carte grise barrée.

Soyez toujours honnête sur votre passé de conducteur. Toute fausse déclaration volontaire annule vos garanties futures. Mieux vaut jouer la transparence totale dès le départ.

3 niveaux de protection pour rouler serein

Une fois les papiers en règle, le vrai dilemme commence : quelle formule choisir pour protéger son investissement sans se ruiner ?

Du tiers au tous risques : faire le bon arbitrage

Vous avez le choix entre trois formules classiques. Le tiers est économique mais se limite au strict minimum légal. Le tiers étendu ajoute le vol, l’incendie et souvent le bris de glace. C’est un compromis très populaire pour les voiturettes d’occasion.

Le contrat tous risques s’adresse surtout aux véhicules neufs. Il couvre vos propres dommages matériels. Vous êtes ainsi protégé, même si vous êtes responsable de l’accident.

Voici les trois formules pour les voitures sans permis disponibles sur le marché actuel.

| Formule | Garanties incluses |

|---|---|

| Tiers | Responsabilité civile uniquement |

| Tiers Étendu | Vol, incendie, bris de glace |

| Tous Risques | Dommages tous accidents, même responsable |

Pourquoi la garantie personnelle du conducteur est indispensable

Attention à ce point souvent ignoré par les débutants. Au tiers, vos propres blessures ne sont jamais couvertes. En cas de choc seul, vous ne recevrez aucune indemnisation médicale.

La garantie individuelle conducteur prend le relais ici. Elle prend en charge les frais d’hospitalisation et les préjudices physiques graves. C’est l’option la plus importante pour votre sécurité personnelle.

Ne faites jamais l’impasse sur cette protection. Votre santé n’a pas de prix, croyez-moi.

Les options qui sauvent au quotidien

L’assistance 0 km est un véritable filet de sécurité. Les voiturettes n’ont souvent pas de roue de secours. Une crevaison au coin de la rue peut vite devenir un cauchemar logistique.

Pensez aussi à la protection juridique pour les litiges mécaniques. Elle aide en cas de malfaçon lors d’une réparation coûteuse. C’est précieux face aux garages peu scrupuleux.

Ces petits plus changent la vie. Ils apportent une vraie tranquillité d’esprit lors de vos trajets.

Tarifs et bonus-malus : la vérité sur les prix

Parlons d’argent, car le coût d’usage d’une sans-permis réserve parfois quelques surprises, bonnes comme mauvaises.

Pourquoi le tarif diffère d’une voiture classique

Les prix restent élevés malgré la faible puissance des voiturettes. Leurs pièces de carrosserie en plastique coûtent une petite fortune à remplacer. Les assureurs surveillent aussi de près la sinistralité urbaine importante de ces véhicules.

En moyenne, comptez entre 600 et 700 euros par an pour une protection tous risques. C’est un budget non négligeable pour votre assurance voiture sans permis.

L’usage urbain intensif fait grimper la note. Les petits accrochages sont malheureusement très fréquents en ville.

Le fonctionnement particulier du bonus-malus sur les voiturettes

Le coefficient de réduction-majoration légal ne s’applique pas strictement ici. Contrairement aux autos classiques, chaque compagnie définit sa propre politique commerciale. Elles choisissent librement comment récompenser votre bonne conduite.

Vos antécédents comptent tout de même énormément pour votre dossier. Un historique vierge permet de négocier de belles remises commerciales. Mais attention, accumuler les sinistres peut mener à une résiliation brutale.

Soyez donc prudent pour garder un tarif bas. La fidélité finit toujours par payer.

Astuces pour payer moins selon votre profil

Pour les jeunes, l’astuce est de se greffer sur le contrat des parents. Cela réduit souvent la surprime. Pensez aussi à comparer plusieurs devis en ligne avant de signer.

| Profil conducteur | Astuce économie | Impact tarifaire |

|---|---|---|

| Jeune conducteur | Contrat des parents | -10% à -50% sur la surprime |

| Senior | Petit rouleur | Tarif préférentiel |

| Conducteur résilié | Courtier spécialisé | Accès au contrat (seconde chance) |

| Usage occasionnel | Assurance au km | Facturation réelle |

Pour les conducteurs résiliés, visez directement les courtiers spécialistes. Ils offrent souvent une seconde chance inespérée.

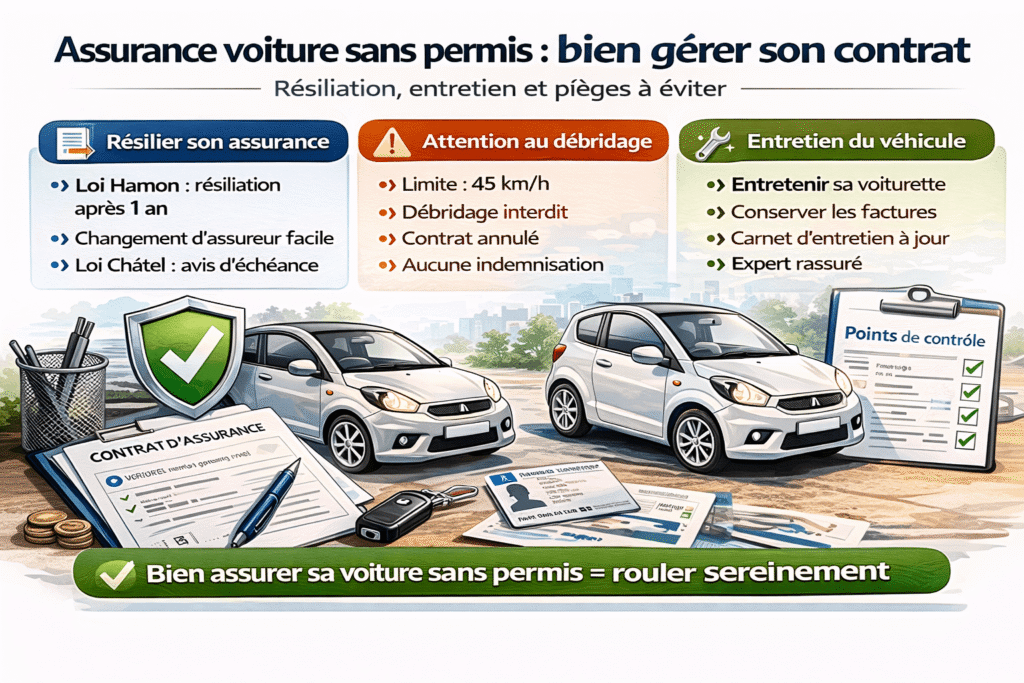

Bien gérer la vie de votre contrat d’assurance

Signer c’est bien, mais savoir piloter son contrat sur la durée et éviter les pièges mécaniques, c’est encore mieux.

Résilier facilement grâce aux lois hamon et châtel

Vous n’êtes plus enchaîné à votre assureur indéfiniment. La Loi Hamon permet de résilier à tout moment après un an d’engagement. Votre nouvel assureur gère alors toutes les démarches administratives de transfert.

La Loi Châtel impose, elle, l’envoi d’un avis d’échéance annuel. L’assureur doit obligatoirement vous prévenir de votre droit de résiliation chaque année.

Consultez ce guide pour éviter les pièges lors de vos comparaisons. C’est simple, n’est-ce pas ?

Le danger du débridage sur votre couverture

Je lance une mise en garde sévère contre le débridage moteur. Modifier la puissance pour dépasser les 45 km/h rend votre contrat caduc. L’expert détectera la fraude immédiatement après un accident.

Une déchéance de garantie totale. L’assureur refusera d’indemniser les dégâts, même sans faute de votre part. Vous assumerez seul des conséquences financières et juridiques très lourdes.

Le débridage au-delà de 45 km/h entraîne la nullité du contrat. En cas d’accident, aucune indemnisation n’est versée et l’assuré reste responsable des dettes.

La vitesse ne vaut pas la ruine. Restez toujours dans les clous techniques.

Entretien et sécurité : l’impact sur votre assureur

Lier une maintenance rigoureuse à la pérennité du contrat est malin. Un véhicule mal entretenu augmente le risque de sinistre technique. Gardez précieusement vos factures de révision et de garage.

- État des pneumatiques

- Système de freinage

- Éclairage et signalisation

- Niveau d’huile et courroie

Un carnet d’entretien à jour rassure énormément l’expert. C’est la preuve irréfutable de votre sérieux.

Assurer votre voiturette est une obligation légale stricte pour rouler sereinement. Choisissez entre le tiers, l’intermédiaire ou le tous risques selon votre budget, puis comparez les devis pour économiser. Ne risquez plus l’amende : protégez votre futur conducteur dès aujourd’hui. Sécurisez votre route, votre liberté en dépend !

FAQ

Est-il vraiment obligatoire d’assurer une voiture sans permis ?

Absolument ! Tout comme pour une voiture classique, la loi impose d’assurer votre voiturette dès qu’elle circule sur la voie publique. C’est une protection indispensable pour garantir l’indemnisation des victimes si jamais un accident survient. 🚗

Au minimum, vous devez souscrire à une garantie responsabilité civile, souvent appelée assurance au tiers. Rouler sans cette protection de base est un délit qui peut vous coûter très cher, tant sur le plan financier que juridique.

À partir de quel âge peut-on conduire une voiturette et avec quel diplôme ?

Bonne nouvelle pour les plus jeunes : il est possible de prendre le volant d’un quadricycle léger dès l’âge de 14 ans ! Pour cela, vous devez impérativement obtenir le permis AM (l’ancien BSR), qui demande une formation de 8 heures en auto-école après avoir validé la partie théorique (ASSR ou ASR). 🎓

Si vous visez un quadricycle lourd (4 places, plus puissant), il faudra attendre vos 16 ans et décrocher le permis B1. Pour les personnes nées avant le 1er janvier 1988, la conduite d’une VSP est même accessible sans permis spécifique.

Quelles sont les différentes formules d’assurance disponibles ?

Vous avez généralement le choix entre trois niveaux de protection. L’assurance au tiers est la formule minimale obligatoire. L’assurance intermédiaire (ou tiers plus) est un super compromis car elle permet d’ajouter des options à la carte comme le vol, l’incendie ou le bris de glace. 🛡️

Enfin, l’assurance tous risques est la plus complète. Elle vous protège même en cas d’accident responsable et inclut souvent des services bien pratiques comme l’assistance dépannage ou une garantie personnelle pour le conducteur.

Quels documents dois-je préparer pour mon contrat d’assurance ?

Pour que votre dossier soit validé rapidement, gardez quelques papiers sous la main. L’assureur vous demandera systématiquement le certificat d’immatriculation (carte grise) du véhicule, votre pièce d’identité, un justificatif de domicile récent et un RIB pour les paiements. 📄

N’oubliez pas de fournir également votre permis AM (ou BSR) si vous êtes né après 1988. Une fois ces documents réunis, la souscription devient un jeu d’enfant pour vous lancer sur la route sereinement.

Le système de bonus-malus existe-t-il pour les voitures sans permis ?

C’est une particularité importante à connaître : le système de bonus-malus classique ne s’applique pas aux voitures sans permis. Contrairement aux automobilistes traditionnels, votre prime n’évolue pas automatiquement selon un coefficient légal chaque année. 📉

Cependant, restez prudent ! Même sans bonus officiel, les assureurs étudient votre historique. Un bon dossier sans sinistre reste votre meilleur atout pour négocier des tarifs avantageux ou éviter une résiliation si vous accumulez les petits accrochages.

Que risque-t-on en cas de conduite sans assurance ?

Le jeu n’en vaut vraiment pas la chandelle. En cas de contrôle, l’amende forfaitaire est de 500 € (pouvant grimper à 3 750 € en cas de jugement). Mais le vrai danger est financier : sans assurance, vous devrez rembourser vous-même tous les dégâts causés aux autres, parfois toute votre vie. ⚠️

En plus de l’amende, vous risquez l’immobilisation immédiate de votre véhicule, une mise en fourrière, ou même l’interdiction de conduire certains véhicules motorisés pendant plusieurs années. Mieux vaut prévenir que subir ces lourdes sanctions.

Comment trouver l’assurance la moins chère pour ma VSP ?

Le secret, c’est la comparaison ! Les tarifs varient selon votre modèle, votre lieu de résidence et votre profil. Utilisez des comparateurs en ligne pour obtenir plusieurs devis et ne regardez pas seulement le prix : vérifiez bien le montant des franchises et les exclusions de garantie. 💡

Pensez aussi à la Loi Hamon. Elle vous permet de changer d’assureur très facilement dès que votre contrat a soufflé sa première bougie. C’est l’occasion idéale de faire jouer la concurrence pour faire baisser votre facture annuelle.