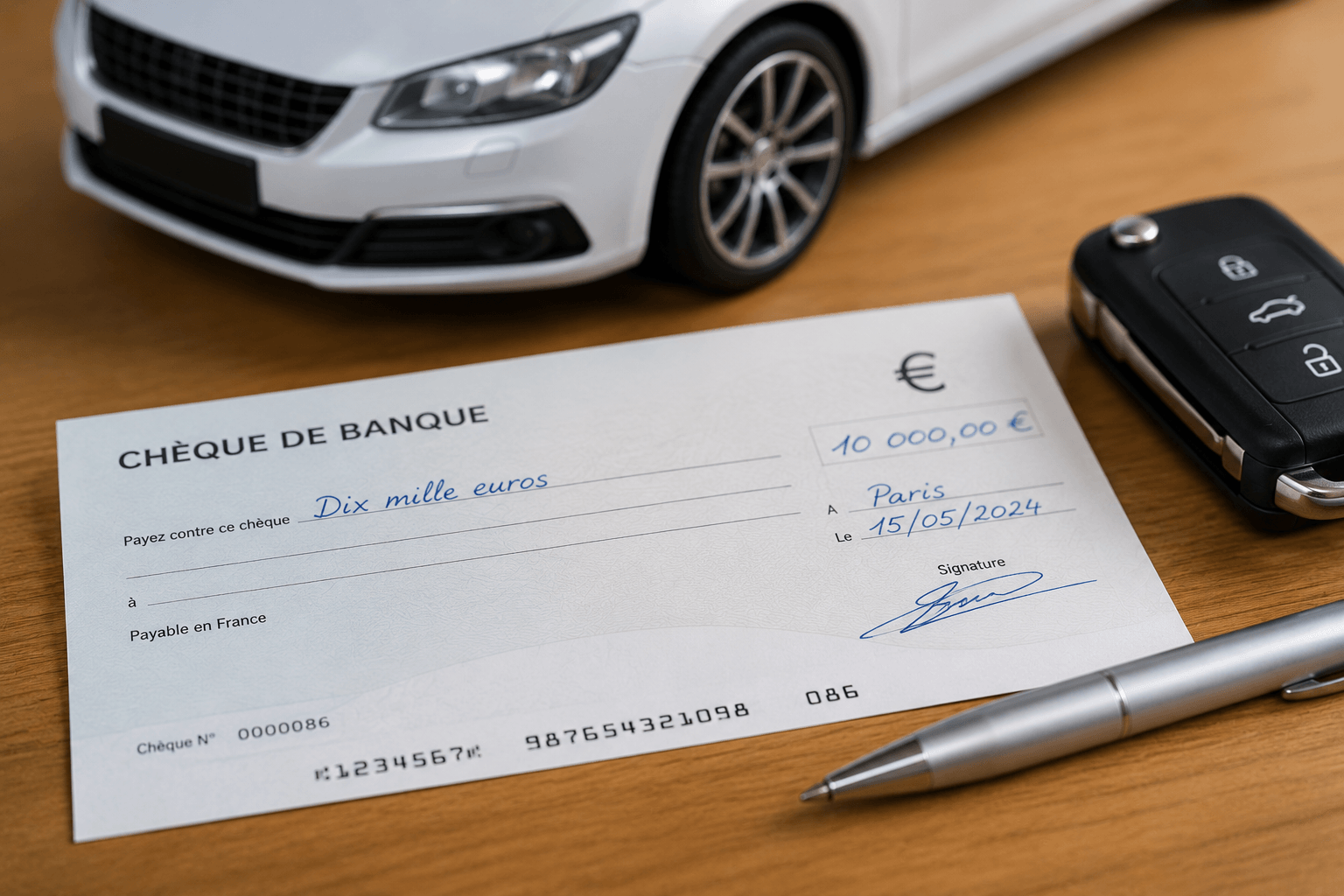

Le chèque de banque demeure le standard absolu pour les transactions automobiles entre particuliers, car il repose sur une provision bloquée par l’établissement émetteur pendant un an et huit jours. Ce document officiel vous offre une garantie de paiement théorique bien supérieure à un chèque classique, souvent sujet aux défauts de provision lors de la remise des clés.

Pourtant, la multiplication des faux documents et des arnaques au trop-perçu transforme parfois cette sécurité en véritable piège financier pour les vendeurs non avertis. Cet article vous explique comment chèque banque voiture sécuriser votre vente en vérifiant le filigrane et en contactant la banque émettrice pour éviter toute mauvaise surprise. 🚗

- Chèque de banque voiture sécuriser : fonctionnement et garantie

- 3 étapes pour authentifier un chèque de banque sans se tromper

- Organiser la remise des clés pour éviter les mauvaises surprises

- Signaux d’alerte et arnaques classiques à repérer immédiatement

- Alternatives modernes et gestion administrative de la cession

- Comparatif des moyens de paiement automobile

Chèque de banque voiture sécuriser : fonctionnement et garantie

Le chèque de banque garantit le paiement grâce au blocage immédiat des fonds par l’émetteur. Valable un an et huit jours, ce titre sécurise les transactions automobiles en éliminant le risque de provision insuffisante.

Il s’agit d’un titre émis par l’établissement bancaire lui-même. Les fonds sont débités du compte du client puis conservés sur un compte interne dédié pour assurer le règlement final au vendeur.

Cette solidité financière repose sur un mécanisme bancaire strict où l’établissement devient le seul débiteur responsable du règlement final.

Le principe de la provision bloquée par l’établissement

Dès l’émission, la banque retire l’argent du compte de l’acheteur pour le placer sur un compte interne. Ces fonds sont alors totalement immobilisés. L’argent ne peut plus être utilisé pour une autre dépense.

L’établissement financier endosse la responsabilité totale du paiement. Vous n’êtes plus dépendant de la solvabilité de l’acquéreur. C’est un titre de paiement émis et garanti par la banque, gage de sécurité.

Notez bien la durée de validité légale de ce titre. Il expire après un an et huit jours. Passé ce délai, le chèque devient inutilisable pour conclure votre vente automobile.

Pourquoi ce document reste le standard des ventes entre particuliers

Le chèque personnel peut être rejeté pour défaut de provision, contrairement à ce modèle sécurisé. Il évite un stress majeur lors de la remise des clés. C’est un rempart efficace contre les impayés.

Recevoir un document officiel rassure immédiatement le vendeur lors du rendez-vous. Cela prouve le sérieux de l’acquéreur potentiel. La transaction peut alors se dérouler dans un climat de confiance réciproque.

Pourtant, la falsification technique demeure une menace réelle. Un beau papier ne garantit pas toujours un vrai paiement. Restez donc vigilant sur l’aspect visuel et le filigrane du document.

3 étapes pour authentifier un chèque de banque sans se tromper

Malgré la garantie théorique, la prudence impose des vérifications rigoureuses pour débusquer les contrefaçons de plus en plus sophistiquées. Vous y voilà, prêt à céder vos clés, mais un simple bout de papier ne doit pas vous coûter votre patrimoine.

L’examen visuel minutieux du filigrane et des mentions

Inspectez d’abord le filigrane de sécurité avec une attention chirurgicale. Il est directement intégré à la pâte du papier lors de sa fabrication. Regardez le chèque par transparence pour voir la mention « Chèque de Banque » au verso.

Vérifiez ensuite les mentions obligatoires avec précision. Le nom de l’agence doit être parfaitement clair et lisible. Le montant doit correspondre exactement au prix de vente, conformément à la norme de sécurité NF K11-111.

Un vrai titre comporte un filigrane visible à la lumière, identique à celui des billets, avec la mention « CHEQUE DE BANQUE » au dos entourée de motifs spécifiques.

Cherchez enfin des traces d’altération suspectes sur le document. Les ratures ou taches bizarres doivent immédiatement vous alerter. Un papier gratté ou lavé chimiquement trahit souvent une fraude, alors ne signez rien si le papier semble douteux.

L’appel à la banque émettrice via un numéro vérifié

Ignorez systématiquement le numéro de téléphone imprimé sur le chèque. Les faussaires impriment souvent leur propre numéro pour vous piéger. Ils se font passer pour des banquiers au téléphone, et c’est un piège très classique.

Trouvez vous-même le contact officiel de l’établissement bancaire. Cherchez l’agence sur un annuaire fiable ou le site internet de la banque. Appelez le standard général et demandez à parler au service des émissions de chèques.

N’utilisez jamais le numéro inscrit sur le chèque pour vérifier son authenticité. Les fraudeurs utilisent des complices pour confirmer de faux titres au téléphone.

Demandez une confirmation de sort auprès de votre interlocuteur. Donnez-lui le numéro du chèque ainsi que le nom de l’acheteur. La banque doit confirmer l’existence du titre, car c’est la seule preuve de validité réelle.

La demande d’une copie numérique quelques jours avant

Exigez systématiquement une photo du titre de paiement. Demandez ce scan au moins 48 heures avant la date de la vente. Cela vous laisse le temps de faire vos recherches, et un acheteur honnête ne refusera pas.

Sollicitez votre propre conseiller banquier pour obtenir son avis d’expert. Envoyez-lui la copie pour une vérification approfondie. Les professionnels ont accès à des bases de données spécifiques et peuvent détecter une anomalie invisible pour un particulier.

Créez ainsi un climat de transparence totale avec votre acheteur. Cette méthode écarte les fraudeurs immédiatement du processus de vente. S’ils hésitent, annulez tout simplement le rendez-vous, car la sécurité de votre argent passe avant la politesse.

Organiser la remise des clés pour éviter les mauvaises surprises

Une fois le chèque vérifié, le déroulement physique de la vente demande une organisation logistique sans faille pour éviter tout coup de pression.

Le choix stratégique du lieu et du moment de la vente

Choisissez le parking de votre banque. Il s’agit du lieu le plus sûr pour échanger vos documents. La présence de caméras dissuade les comportements malveillants sur ce terrain neutre.

Privilégiez toujours les lieux fréquentés. Évitez les zones industrielles désertes ou les parkings isolés. Un endroit public limite les risques de vol, alors consultez ce guide pour acheter une voiture d’occasion les pièges à éviter.

Venez accompagné d’un proche. Un témoin est toujours utile en cas de litige. Cela réduit la pression physique exercée par certains acheteurs et vous ne resterez pas seul face à un inconnu.

Pourquoi vous devez refuser les transactions le week-end

Notez l’impossibilité de vérification. Les banques sont fermées le samedi après-midi et le dimanche. Vous ne pourrez pas appeler l’agence émettrice, ce qui ravit les escrocs.

Soyez alerté sur les ruses temporelles. Les fraudeurs insistent souvent pour conclure la vente le dimanche. Ils prétextent une urgence professionnelle ou familiale, mais ne cédez jamais à cette pression artificielle.

Décalez simplement la vente en semaine. Proposez un rendez-vous le mardi ou le mercredi. Si l’acheteur disparaît subitement, vous avez évité une arnaque car votre patience est votre meilleure protection financière.

Signaux d’alerte et arnaques classiques à repérer immédiatement

L’expérience montre que certains comportements trahissent presque systématiquement une tentative de fraude avant même la remise du chèque. Il est donc impératif d’ouvrir l’œil pour protéger votre patrimoine automobile.

Les incohérences de montant ou l’insistance suspecte de l’acheteur

Repérez le trop-perçu. Un chèque supérieur au prix est une alerte rouge. L’escroc vous demandera de rembourser la différence par virement. C’est la base de l’arnaque au chèque.

L’acheteur envoie un chèque trop élevé et demande un remboursement du surplus. Le chèque sera rejeté et vous perdrez votre argent.

Analysez l’empressement excessif. Un acheteur qui ne discute pas le prix est suspect. S’il refuse vos vérifications, coupez court à la discussion. Voici un avis sur les voitures aramis utile.

Méfiez-vous des intermédiaires. L’acheteur délègue souvent la transaction à un tiers. C’est une technique pour brouiller les pistes. Exigez toujours de voir la personne qui paie.

Le piège des chèques étrangers et des faux documents

Refusez les banques hors zone SEPA. Vérifier un chèque étranger est un cauchemar administratif. Les délais de rejet sont beaucoup plus longs. Restez sur des établissements français.

Connaissez les conséquences d’un faux. Une banque peut reprendre l’argent des semaines plus tard. Vous perdez le véhicule et l’argent. Consultez cette escroquerie par faux chèque de banque.

Agissez vite en cas de fraude. Portez plainte immédiatement au commissariat. Fournissez tous les échanges de mails et les numéros. Chaque minute compte pour localiser le véhicule.

Alternatives modernes et gestion administrative de la cession

Pour ceux qui jugent le chèque de banque trop archaïque, de nouvelles solutions digitales offrent une sécurité équivalente, voire supérieure. En fait, le paysage des transactions automobiles évolue pour contrer les faussaires.

Le virement instantané comme concurrent sérieux du chèque

Profiter de l’immédiateté. L’argent arrive sur votre compte en dix secondes. C’est irrévocable une fois validé par la banque. Voici le virement instantané comme alternative sécurisée.

Surveiller les plafonds bancaires. Les virements sont souvent limités à quelques milliers d’euros. L’acheteur doit parfois demander une augmentation temporaire à son conseiller. Anticipez ce point avant le jour J.

Utiliser des tiers de confiance. Des applications spécialisées sécurisent les fonds jusqu’à la signature. C’est idéal pour les transactions concernant une meilleure voiture hybride top modèles.

Finaliser le dossier avec Histovec et le certificat de cession

Présenter le rapport Histovec. Ce document officiel retrace l’historique du véhicule. Il prouve que la voiture n’est pas gagée. C’est un gage de transparence indispensable.

Déclarer la cession en ligne. Utilisez le site de l’ANTS pour valider la vente. Vous recevrez un code de cession pour l’acheteur. Cela vous décharge de toute responsabilité future.

- Carte grise barrée avec mention ‘vendu le’.

- Certificat de situation administrative de moins de 15 jours.

- Exemplaire du certificat de cession Cerfa n°15776.

- Preuve du contrôle technique de moins de 6 mois.

- Fournir le rapport Histovec.

- Signer le Cerfa n°15776.

- Barrer la carte grise avec date et heure.

- Déclarer la vente sur l’ANTS.

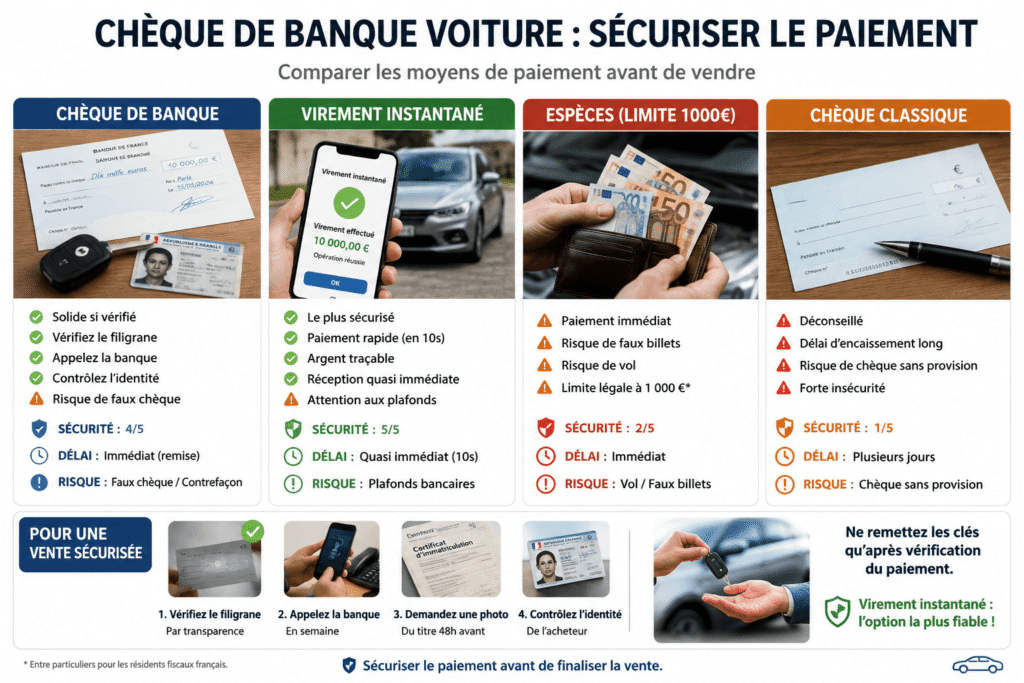

Comparatif des moyens de paiement automobile

Pour y voir plus clair, voici un résumé des forces et faiblesses des options qui s’offrent à vous lors de la vente de votre véhicule. Il est primordial de comprendre que chaque méthode possède son propre curseur de fiabilité face aux arnaques.

| Moyen de paiement | Niveau de sécurité | Délai de réception | Risque principal |

|---|---|---|---|

| Chèque de banque | 4/5 | Immédiat (remise) | Faux chèque / Contrefaçon |

| Virement instantané | 5/5 | Quasi immédiat (10s) | Plafonds bancaires |

| Espèces (limite 1000€) | 2/5 | Immédiat | Vol / Faux billets |

| Chèque classique | 1/5 | Plusieurs jours | Chèque sans provision |

Le chèque de banque voiture sécuriser votre transaction reste une option solide, à condition de vérifier le filigrane et l’identité de l’acheteur. Pourtant, le virement instantané gagne du terrain grâce à sa traçabilité sans faille, malgré des limites de montant souvent frustrantes. Bref, tâcher de répondre aux exigences de sécurité de votre banque est le meilleur moyen d’éviter les déconvenues le jour J. 🚗

Pour sécuriser votre vente, vérifiez systématiquement le filigrane par transparence, appelez la banque émettrice en semaine et exigez une photo du titre 48 heures avant. Une fois ces précautions prises, vous pourrez remettre les clés en toute sérénité. Un chèque de banque voiture bien authentifié reste le gage d’une transaction réussie et sans nuage.

FAQ

Comment puis-je m’assurer qu’un chèque de banque est véritablement authentique ?

Pour ne pas vous faire avoir, l’examen du filigrane est votre meilleure arme. Tous les chèques de banque intègrent une sécurité dans la pâte du papier, visible par transparence, avec la mention « CHEQUE DE BANQUE » entourée de motifs spécifiques comme des semeuses. C’est un peu comme sur les billets de banque, c’est très difficile à imiter proprement ! 🧐

Au-delà du visuel, vérifiez scrupuleusement les mentions : votre nom doit être écrit sans erreur, le montant doit correspondre au centime près et il ne doit y avoir aucune trace de grattage ou de rature. Si le papier semble avoir été « lavé » chimiquement ou si l’écriture change en plein milieu du chèque, fuyez, c’est une alerte rouge immédiate pour votre sécurité financière.

Quelle est la démarche pour vérifier le chèque auprès de l’établissement émetteur ?

La règle d’or est simple : n’utilisez jamais le numéro de téléphone qui figure sur le chèque lui-même ! Les faussaires sont malins et pourraient vous renvoyer vers un complice. Cherchez vous-même les coordonnées de l’agence bancaire sur Internet ou dans un annuaire officiel. Appelez-les directement pour demander une « confirmation de sort » en leur communiquant le numéro du chèque et le montant. 📞

Pour plus de sérénité, demandez à l’acheteur de vous envoyer une photo du chèque 48 heures avant la vente. Cela vous laisse le temps de contacter votre propre banquier pour qu’il fasse les vérifications nécessaires auprès de son confrère. C’est une excellente façon de filtrer les acheteurs peu scrupuleux qui disparaîtront dès que vous parlerez de contrôles.

Pourquoi est-il déconseillé de conclure la vente d’une voiture le week-end ?

C’est un piège classique dans lequel tombent beaucoup de particuliers. Les banques étant fermées le samedi après-midi et le dimanche, il vous sera impossible de joindre l’agence émettrice pour valider l’authenticité du document. Les escrocs adorent cette « fenêtre de tir » car ils savent que vous ne pourrez pas vérifier leurs dires avant le lundi ou le mardi, moment où ils seront déjà loin avec votre véhicule . ⏳

Si un acheteur insiste lourdement pour se voir un dimanche en prétextant une urgence, restez ferme. Une transaction sécurisée demande de la patience. Proposez systématiquement un rendez-vous en semaine, durant les heures d’ouverture des bureaux. Si la personne est honnête, elle comprendra parfaitement que vous souhaitiez protéger votre capital.

Quels sont les signes qui doivent m’alerter sur une possible tentative d’escroquerie ?

Soyez particulièrement vigilant face au « trop-perçu » : si l’acheteur vous présente un chèque d’un montant supérieur au prix de vente et vous demande de lui rembourser la différence, c’est une arnaque garantie. Le chèque sera rejeté par votre banque quelques jours plus tard, mais votre virement de remboursement, lui, sera bien définitif. 🚩

Méfiez-vous aussi des acheteurs qui ne négocient absolument pas le prix ou qui délèguent la transaction à un tiers sans raison valable. Un manque total de curiosité technique sur la voiture est souvent le signe que l’individu s’intéresse plus à votre argent qu’à la carrosserie. Dans le doute, n’hésitez jamais à reporter ou à annuler la vente, votre instinct est souvent un bon conseiller.

Le virement instantané est-il une alternative plus sûre que le chèque de banque ?

Absolument, c’est une solution moderne qui gagne du terrain ! Avec le virement instantané, les fonds arrivent sur votre compte en moins de 20 secondes et l’opération est irrévocable. C’est un confort incroyable car vous voyez l’argent apparaître sur votre application bancaire avant même de lâcher les clés. C’est propre, rapide et très sécurisant pour les deux parties. 📱

Attention toutefois aux plafonds bancaires qui sont souvent limités pour ce type d’opération. Pensez à prévenir votre acheteur bien en amont pour qu’il demande à son conseiller de relever ses limites de transfert. Si le montant du véhicule est très élevé, comme pour une voiture hybride haut de gamme, vérifiez bien que sa banque autorise le montant total en une seule fois.

Quels documents dois-je impérativement remettre à l’acheteur le jour J ?

Pour que la vente soit parfaitement en règle, vous devez fournir la carte grise barrée avec la mention « vendu le » suivie de votre signature. N’oubliez pas le certificat de situation administrative (non-gage) datant de moins de 15 jours et le rapport Histovec, qui rassure sur le passé du véhicule. C’est la base pour une cession transparente et sans litige futur. 📄

Il vous faudra également remplir ensemble le certificat de cession (Cerfa n°15776) en deux exemplaires. Une fois la vente conclue, n’oubliez pas de déclarer la cession sur le site de l’ANTS dans les 15 jours. Cela vous décharge officiellement de toute responsabilité si le nouveau propriétaire commet des infractions avec le véhicule après son départ.