Vous avez l’impression que protéger votre bécane coûte une fortune alors que votre budget est déjà serré ? Trouver une assurance moto pas cher demande souvent de jongler entre garanties essentielles et tarifs compétitifs pour éviter les mauvaises surprises en cas de pépin. Cet article décrypte les meilleures offres du marché, comme celles d’APRIL Moto ou AMV, pour vous aider à comparer efficacement les devis selon votre profil. Vous découvrirez des astuces exclusives pour réduire votre prime annuelle grâce à l’hivernage ou aux options modulables, tout en sécurisant votre équipement de motard. ✌️

- Les 3 piliers pour dénicher une assurance moto pas chère

- APRIL Moto : la flexibilité pour les motards exigeants

- AMV : l’expertise historique au service du prix

- La Mutuelle des Motards : la sécurité du pilote en priorité

- Astuces pour optimiser son contrat tout au long de l’année

Les 3 piliers pour dénicher une assurance moto pas chère

On attaque directement le vif du sujet : comment réduire la facture sans finir avec une couverture en carton. 🏍️

Choisir le bon niveau de garantie selon sa bécane

Il existe le tiers, le tiers étendu et le tous risques. L’assurance est obligatoire selon Capital.fr pour tout deux-roues.

Évaluez le rapport valeur/prime. Si votre moto est vieille, le tiers suffit. Pour une machine neuve, le tous risques s’impose naturellement.

Moto ancienne (>10 ans) : formule au tiers suffisante. Moto neuve ou récente : tous risques recommandée.

Distinguez l’indispensable du superflu. Les garanties facultatives gonflent la note. Concentrez-vous sur l’essentiel.

L’impact du profil et du stationnement sur la facture

Le bonus-malus dicte votre tarif. Un bon historique fait fondre les prix. Les sinistres responsables coûtent cher, soyez donc prudent.

Le lieu de garage change tout. Un box fermé rassure l’assureur. La voie publique augmente drastiquement le risque.

La zone géographique pèse lourd. Les grandes villes sont plus risquées. Les tarifs y sont souvent supérieurs.

Utiliser les comparateurs pour faire jouer la concurrence

Les simulateurs en ligne sont vos alliés. Ils comparent des dizaines d’offres en quelques minutes seulement.

Carte grise et relevé d’information (historique de bonus/malus).

Préparez vos documents. La carte grise et votre relevé d’information sont nécessaires.

Scrutez les franchises avec attention. Une prime basse cache parfois des frais élevés. Ne vous laissez pas berner.

APRIL Moto : la flexibilité pour les motards exigeants

Si les principes généraux sont clairs, certains acteurs comme APRIL Moto se distinguent par des offres vraiment modulables.

Des solutions pour les jeunes permis et les collectionneurs

Les débutants galèrent souvent à s’assurer. APRIL propose des contrats adaptés aux novices. C’est une porte d’entrée intéressante pour les jeunes.

Les motos de collection bénéficient de tarifs réduits. L’usage est souvent limité au plaisir. Les garanties sont alors calibrées pour ces bijoux mécaniques.

Adaptez votre contrat selon l’usage. Ne payez que pour ce que vous roulez.

Les options indispensables : assistance 0 km et vol

Tomber en panne devant chez soi est rageant. L’assistance 0 km règle ce problème immédiatement. C’est un confort dont on ne se passe plus.

Le vol reste la hantise des motards. Vérifiez bien les conditions de remboursement. Une protection contre l’incendie est également un plus non négligeable.

Antivol certifié SRA, gravage des pièces et point d’attache fixe sont souvent des conditions sine qua non pour l’indemnisation.

- Utilisation d’un antivol certifié SRA

- Gravage des pièces obligatoire

- Attache à un point fixe

La rapidité de la souscription 100% en ligne

Plus besoin de se déplacer en agence. Tout se règle depuis votre canapé en quelques clics.

La gestion dématérialisée simplifie la vie. Vos documents sont accessibles partout et tout le temps. C’est moderne.

Le service client reste réactif. Des experts deux-roues répondent à vos questions techniques. Vous n’êtes jamais seul face à votre écran.

AMV : l’expertise historique au service du prix

Dans la même lignée des spécialistes, AMV mise sur son expérience pour proposer des tarifs ultra-compétitifs, surtout sur l’équipement.

Protéger son équipement et ses accessoires sans se ruiner

Le casque et les gants coûtent une fortune. AMV propose des options pour les couvrir. C’est une sécurité financière en cas de chute.

Vos vestes et bottes méritent aussi une protection. Les accessoires ajoutés à la moto peuvent être inclus. Ne négligez pas la valeur de votre équipement.

Le remboursement se fait selon des barèmes précis. Lisez bien les conditions de vétusté. Cela évite les mauvaises surprises.

La garantie valeur à neuf pour les véhicules récents

Cette garantie rembourse le prix d’achat initial. C’est idéal pour les motos sorties de concession récemment.

Elle s’applique généralement pendant douze ou vingt-quatre mois. Passé ce délai, l’expert reprend la main.

Le gain financier est massif en cas de vol total. Vous rachetez la même machine sans débourser un centime. C’est la tranquillité d’esprit absolue pour le propriétaire.

Les formules au tiers pour les budgets limités

C’est l’offre de base pour rouler légalement. Elle couvre les dégâts causés aux autres uniquement. C’est économique.

payer moins cher son assurance moto yamaha

Vous pouvez ajouter des options à la carte. Le vol ou l’incendie complètent bien un contrat au tiers. C’est une stratégie maline pour maîtriser son budget annuel. Choisissez ce qui compte vraiment pour votre sécurité.

La Mutuelle des Motards : la sécurité du pilote en priorité

Au-delà du matériel, certains assureurs comme la Mutuelle des Motards se focalisent sur l’humain et la protection physique.

Comprendre le seuil d’AIPP et la protection corporelle

L’AIPP mesure votre handicap après un accident grave. C’est un acronyme technique mais vital à comprendre. Il définit le montant de votre indemnisation future.

Atteinte à l’Intégrité Physique et Psychique. Pourcentage déterminant le niveau d’invalidité après consolidation des blessures.

Les seuils de déclenchement varient selon les contrats. Un seuil bas protège mieux le pilote. Visez une prise en charge dès 5% ou 10% d’invalidité.

Votre corps n’a pas de prix. Ne rognez jamais sur cette garantie spécifique. C’est le pilier de votre contrat.

Réduire sa prime grâce à la prévention routière

Participer à des stages de conduite réduit votre cotisation. L’assureur récompense votre volonté de progresser. C’est gagnant-gagnant.

La sécurité active est au cœur de leur démarche. Un motard mieux formé est un motard moins risqué.

Ces formations impactent directement le calcul du tarif final. En apprenant à mieux freiner ou éviter, vous économisez de l’argent. C’est une approche intelligente de l’assurance deux-roues moderne.

L’accompagnement juridique après un accident

Un litige après un crash peut vite devenir un cauchemar. L’assistance juridique vous épaule dans ces démarches complexes. Des avocats spécialisés défendent alors vos intérêts.

L’offre Jurimotard inclut l’accès à 600 fiches pratiques et 260 modèles de courriers pour gérer vos litiges 24h/24.

Les frais de procédure sont souvent pris en charge. Cela évite de vider son compte.

L’expert intervient pour évaluer les responsabilités réelles. Son rôle est déterminant pour l’issue de votre dossier.

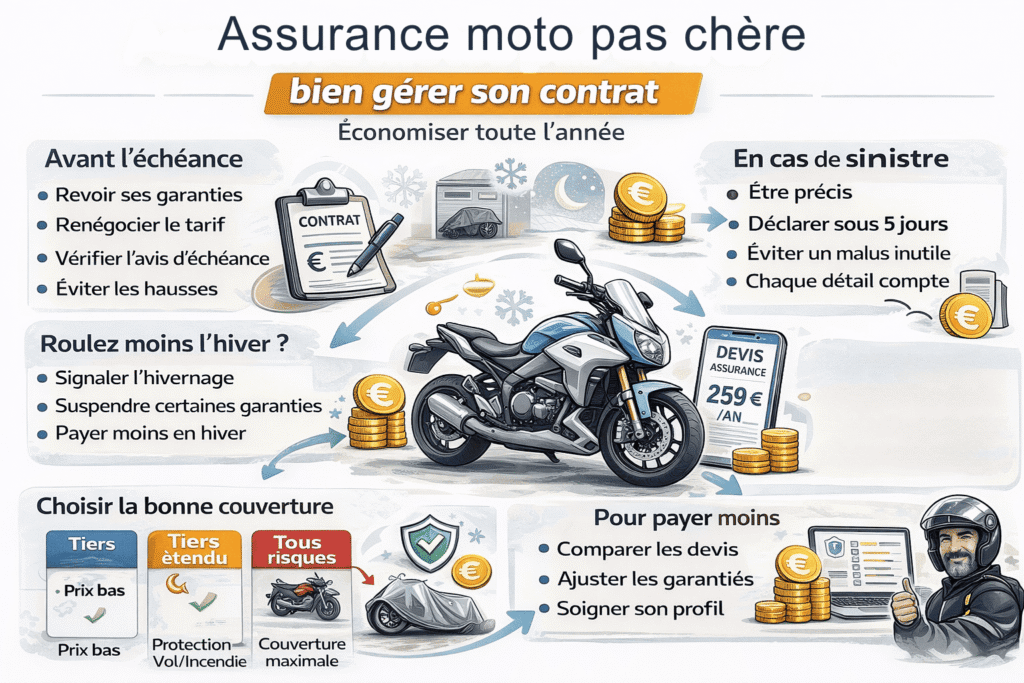

Astuces pour optimiser son contrat tout au long de l’année

Une fois le contrat signé, le travail n’est pas fini : il faut savoir le faire évoluer au fil des saisons.

Négocier son échéance et gérer l’hivernage

Ne laissez pas votre contrat dormir. Révisez vos garanties chaque année avant la date anniversaire. C’est le moment idéal pour renégocier les tarifs.

Si vous ne roulez pas l’hiver, dites-le. Certains assureurs proposent des suspensions de garanties temporaires. Cela permet de réduire les mensualités pendant les mois froids.

Décryptez votre avis d’échéance. Vérifiez chaque ligne pour éviter les augmentations abusives.

Déclarer un sinistre sans plomber son bonus-malus

Soyez précis lors de la déclaration. Chaque détail compte pour établir les torts de chacun.

Un accident responsable entraîne un malus de 25%. Calculez bien si déclarer un petit choc en vaut la peine.

Respectez les délais légaux de cinq jours ouvrés. Informez votre assureur rapidement pour lancer la procédure d’expertise. Une gestion rigoureuse limite les impacts négatifs sur votre futur bonus.

Modifier ses garanties en cours d’année

La loi Hamon permet de résilier après un an. C’est une liberté totale pour changer d’air. Profitez-en pour chercher un meilleur rapport qualité-prix ailleurs, notamment grâce à la résiliation en 3 clics.

| Critère | Tiers | Tiers Étendu | Tous Risques |

|---|---|---|---|

| Responsabilité Civile | ✅ | ✅ | ✅ |

| Vol/Incendie | ❌ | ✅ | ✅ |

| Dommages Collision | ❌ | ❌ | ✅ |

| Assistance | Option | ✅ | ✅ |

| Prix Moyen | Bas | Moyen | Élevé |

Trouver une assurance moto pas cher repose sur trois piliers : comparer les devis, ajuster vos garanties à la valeur de votre bécane et soigner votre profil de conducteur. N’attendez plus pour simuler votre tarif en ligne et sécuriser votre passion au meilleur prix. Roulez enfin l’esprit léger avec une protection sur mesure !

FAQ

Comment dénicher une assurance moto vraiment pas chère ?

Pour faire baisser la facture, le secret réside dans la comparaison minutieuse des devis en ligne. En utilisant un simulateur, vous obtenez une vue d’ensemble du marché et pouvez ajuster les garanties (tiers, tiers étendu ou tous risques) selon la valeur réelle de votre bécane et votre budget. 🏍️

Pensez aussi à jouer sur des leviers concrets : privilégiez un stationnement sécurisé dans un box fermé, soignez votre bonus-malus par une conduite prudente et n’hésitez pas à souscrire des options à la carte pour ne payer que ce dont vous avez réellement besoin.

Quels sont les éléments qui font varier le prix de ma cotisation ?

Plusieurs critères techniques entrent en compte, notamment la puissance et l’ancienneté de votre deux-roues. Votre profil de conducteur est aussi scruté à la loupe : votre âge, votre expérience (jeune permis ou motard chevronné) et votre historique de sinistres influencent directement le tarif final. 📉

Le lieu de résidence et l’usage que vous faites de votre moto (trajets quotidiens ou simples balades de loisir) pèsent également lourd. Enfin, le niveau de protection choisi et le montant des franchises sont les derniers curseurs qui déterminent le coût de votre contrat.

Est-il possible de réduire le tarif grâce à un stage de conduite ?

Absolument ! Certains assureurs, comme la Mutuelle des Motards ou la Matmut, encouragent la prévention routière. En participant à des stages de perfectionnement, vous pouvez bénéficier de réductions allant jusqu’à 10 % sur votre cotisation pendant plusieurs années. C’est un excellent moyen de lier sécurité et économies. ✌️

Ces formations vous permettent de mieux maîtriser votre véhicule, d’apprendre les techniques de freinage d’urgence et d’adopter une conduite plus sereine. Un motard mieux formé représente moins de risques pour l’assureur, qui vous en remercie directement sur votre facture.

C’est quoi exactement le seuil d’AIPP dans mon contrat ?

L’AIPP (Atteinte Permanente à l’Intégrité Physique et Psychique) est un taux, évalué par un médecin, qui mesure les séquelles définitives après un accident. Le seuil fixé dans votre contrat détermine à partir de quel niveau de handicap l’assureur commence à vous indemniser. 🛡️

Il est crucial de bien vérifier ce chiffre : un seuil bas (comme 1 % ou 5 %) vous protège beaucoup mieux qu’un seuil élevé à 15 %. Comme votre corps n’a pas de prix, ne négligez jamais cette garantie « protection du conducteur », même si vous cherchez une offre à petit prix.

Pourquoi l’assistance juridique est-elle indispensable après un crash ?

En cas de litige ou d’accident grave, prouver la négligence de l’autre partie peut s’avérer complexe. L’assistance juridique vous permet de bénéficier de l’expertise d’avocats spécialisés pour défendre vos intérêts, recueillir les preuves nécessaires et respecter les délais légaux de prescription. ⚖️

Cette protection, souvent incluse ou proposée en option, couvre vos frais de procédure et vous aide à obtenir une indemnisation juste pour vos dommages corporels et matériels. C’est un soutien précieux pour ne pas affronter seul les méandres administratifs et judiciaires après un choc.

Comment la loi Hamon aide-t-elle à payer moins cher ?

Grâce à la loi Hamon, vous avez la liberté de résilier votre contrat d’assurance moto à tout moment après seulement un an d’engagement. Cette démarche simplifiée, réalisable en quelques clics, vous permet de faire jouer la concurrence dès que vous trouvez une offre plus attractive ailleurs. 🚀

C’est l’outil idéal pour ne plus rester prisonnier de tarifs qui augmentent chaque année. En restant attentif aux opportunités du marché, vous optimisez votre budget sans jamais sacrifier la qualité de votre couverture.